Toto je moje velmi oblíbené téma a zcela otevřeně zde popíšu mojí, kompletní strategii ohledně budování mého kreditu v Americe. Neříkám, že dělám vše nejlépe jak by šlo, ale strávil jsem dny studováním různých článků a videí na toto téma a jsem celkem spokojen s mým credit score po jednom roce života v USA.

Na úvod stručně vysvětlím co to je kredit a proč je tak důležitý v USA a dle mého názoru mnohem víc důležitější než v Česku a na Slovensku. Každý americký občan když se narodí, tak je mu přiděleno takzvané SSN – Social Security Number – Číslo Sociálního Pojištění, obdoba našeho rodného čísla. Toto číslo ho pak doprovází po zbytek života a právě k němu se pojí jeho kreditní historie. Ne každý však může mít SSN. Obecně ho dále mají držitelé zelených karet (lidé co nejsou občany USA, ale mají zde trvalý pobyt) a dále každý kdo má v USA povolení pracovat (lidé s pracovními vízy, investoři, podnikatelé, v některých případech i studenti). Kdo nemá patřičná víza nebo je zde nelegálně, tak nemůže požádat o SSN a nemůže tedy ani budovat kredit.

Kdo žije v USA a má špatný nebo žádný kredit, tak má dle mého názoru velmi složitý život, protože váš kredit vás ovlivňuje naprosto ve všem od pronájmu bytu nebo domu, přes uzavření pojistek na cokoliv, uzavření paušálu na tel a internet, přes půjčování peněz na cokoliv (kreditní karty, půjčky na auta a všeho ostatního, hypotéky atd)

Ten systém je trochu nefér pro nově příchozí imigranty bez kreditu, ale jakmile překonáte těžší začátky, za mě okolo 6-12 měsíců, tak se vše obratí k lepšímu a můžeme si začít užívat pravého amerického života na dluh 🙂 To samozřejmě píšu jako srandu, ale do jisté míry je to pravda, záleží jak jste finančně gramotní. Kdo je finančně velmi vzdělán, tak může s dobrým kreditem ušetřit neskutečné peníze na úrocích u všech svých půjček, čerpat úžasné bonusy na svých kreditkách atd.

Někdo si možná řekne, že nemá rád dluhy a že nechce žádné půjčky a kreditky, je to takové typické, české myšlení, co jsme mnozí slýchavali od mala, v USA je vše jinak. V Americe si bez dobrého kreditu horko těžko pronajmete apartmán. Když jsem přijel do LA, tak jsem čekal na své SSN 2 měsíce kvůli Covidu a chtěl jsem si přes realitku pronajmout byt. Jejich online systém pro registrování žadatelů o pronájem vůbec nepočítal s tím, že někdo nemá SSN a bylo mi sděleno, že to neumí indivudálně vyřešit takže jsem musel zůstat v provizorním bydlení po celou dobu mého pobytu v LA. Samozřejmě můžete něco najít přes známé jako já nebo služby typu Airbnb, já se tu ale nyní zaměřuji na lidi co tu žijí dlouhodobě a dlouhodobě si něco pronajmout vás vyjde většinou levněji než tyto krátkodobé pronájmy.

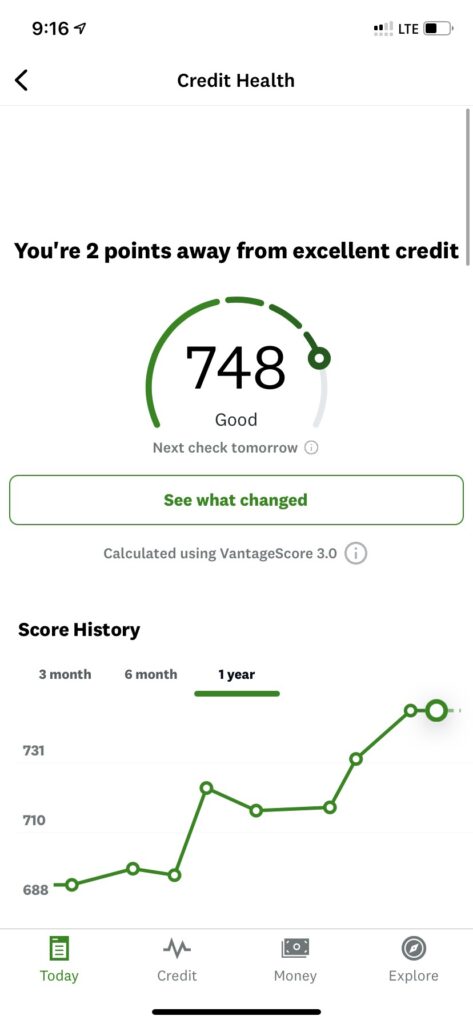

Když máte skvělý kredit – obvykle nad hodnotu 740 bodů FICO (já mám aktuálně cca 724), tak dostáváte nejlepší nabídky na kreditní karty se spoustou bonusů a třeba si můžete vzít úvěr na auto s 0% úrokem což mi přijde úžasné.

Všeobecně vybudujete kreditní historii jen pomocí kreditních karet, půjček na cokoliv a hypoték. Je to velmi složité téma a doporučuji pročíst tento skvělý článek v češtině. Já mám aktuálně 5 kreditních karet, které všechny pravidelně používám a všechny je splacím v plné výši a včas. To pomáhá zvyšovat každý měsíc moje skóre. Přijde vám to jako úlet? 5 kreditních karet? Četl jsem někde statistiku, že lidé s nejvyšším kreditem v USA mají průměrně 13 kreditních karet. Fór je totiž v tom, že nikdo moc nezkoukoumá kolik máte kreditek a úvěrů, ale jak jste spolehlivý dlužník – tedy zdali platíte řádně a včas a ideálně v plné výši každý měsíc. Mix různých úvěrových produktů jako kreditní karty + úvěry na auto a jiné střednědobé úvěry + hypotéky pak dávají dohromady váš celkový kredit.

Ještě zde doplním, že pro každodenní tracking mého kreditu používám službu Credit Carma která je zadarmo a vždy mě potěší když se přihlásím a můj kredit je zase opět o něco výš.

Moje Strategie

KREDITNÍ KARTY

- mít více kreditek od různých bank a kreditních společností (aktuálně mám kreditky od Bank of Americe, Discover, 2x Capital One a Amex – American Express)

- každý měsíc využívat jen max 10% z celkového limitu dané karty např: limit karty je $1,000, využiji max $99

- splatit vždy 100% kreditu který jsem v daném období využil – tím se vyhnete všem poplatkům

- platit včas (platím hned jakmile přijde vyúčtování)

- nikdy nezrušit žádnou kreditní kartu kterou již mám, protože čím máte delší historii vašeho splácení tím jste čitelnější pro různé věřitele.

STŘEDNĚDOBÉ ÚVĚRY (ÚVĚR NA AUTO)

- V dohledné době si chci koupit nové auto a dostat co nejvýhodnější úrok a zde je samozřejmě hlavní v čas a v plné výši každý měsíc splácet splátky na auto. S úvěrem na auto schválně čekám až budu mít lepší kredit a vyhnul se přeplácení na úrocích. Zatím mám tak svoje auto které jsem koupil za cash což není moc chytré, ale bylo to nutné zlo na začátek

- Když budu obnovovat auto, tak si opět vzít úvěr na auto i když v té době třeba už nebudu potřebovat úvěr – věřím, že pokud budu mít nízký úrok, tak svoje peníze které bych dal do pořízení auta dokážu lépe zhodnotit. Je to paradox, ale pokud doplatíte úvěr a další auto už koupíte bez úvěru, tak vám to sníží kredit – čím víc dluhu dokážéte zodpovědně spravovat tím jste pro věřitele věrohodnější klient.

DLOUHODOBÉ ÚVĚRY (HYPOTÉKA)

- Čekám na nějakou korekci na trhu nemovitostí v kterou doufám zde na jihu Floridy již poměrně brzy (podzim-zima 2022), mezitím chci ještě vylepšit kredit pomocí všech kreditek a právě půjčky na auto a pak si koupit byt nebo dům, protože pronájmy zde na jihu Floridy jsou poměrně drahé a myslím, že raději budu splácet vlastní nemovitost než tu samou měsíční sumu platit za nájem. Zde opět platí, že musíte řádně a včas platit všechny splátky.

Sami vidíte, že solidní kredit v USA je velmi důležitý, kromě kreditu také většinou potřebujete prokázat stálý příjem ze zaměstnaní nebo byznysu. Samotný kredit vám nezaručí, že vám někdo pronajme byt nebo půjčí nějakou půjčku.

Zajímavé čtení, v zásadě s tím souhlasím. Jsem na Floridě už dva roky a na začátku to bylo peklo. Přijeli jsme na E2 víza v nejhlubším covidu, dostali jsme výjimku od zdejších zákonodárců. Čekání na SSN (říkám tomu výrobní číslo 🙂 ) dva měsíce považuji za luxus. Já čekal 11 (jedenáct) měsíců. Společně s pracovním povolením. Potom mi nikdo nechtěl dát kreditku. Skončilo to tak, že jsem si musel pořídit tzv. „secured credit card“ od DiscoverIT. Taková zvláštní kreditka, kdy jim napřed pošlu $500 (víc mi neprošlo) a pak s tím můžu operovat jako s kartou, pravidelně splácet a tak. po šesti měsících mi celou částku vrátili a je z toho „plnotučná“ kreditka.

Do strategie bych určitě zahrnul registraci v nějakém jejich „credit boosteru“. Používá Experian – stačí verze zdarma. Mám tam zaregistrovaný svůj účet ze kterého chodí pravidelné platby za vodu a telefon. Vyplatí se tam dát všechny pravidelné platby (voda, nájem, elektřina, Netflix a podobné. Teď mám score 749 bez hypotéky nebo leasingu. Konečně chodí nabídky na rozumné kreditky s poplatkem $0 a ne $95 jako předtím.

S tím snižováním credit score při platbě v hotovosti – ano, je to sice „na palici“, ale je to fakt.

P.